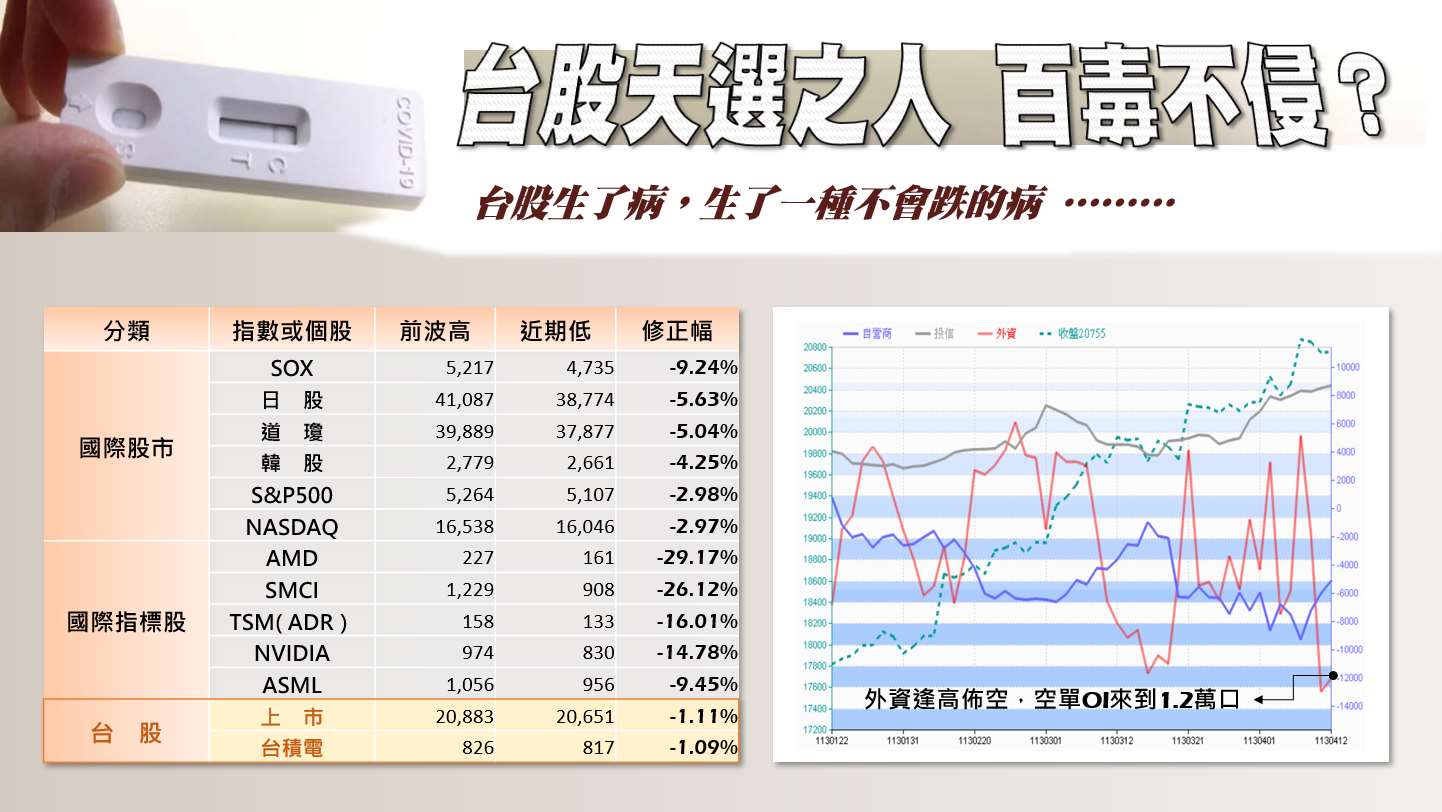

台股三月已經大漲1327點...

台股三月已經大漲1327點,四月不畏美國降息延緩利空,截至4/12為止繼續上漲442點收在20736,距離21000點僅在咫尺之遙。台股當真是天選之人,生了一種不會跌的病?!

即便五二○行情 也不能脫鉤於國際股市

這段期間倘若西線無戰事倒也罷了,偏偏國際股市及國際指標股皆有回檔。觀察附表中,美股費半指數波段修正幅度達9.24%最多,且與台股理應最為連動,而國際指標股中,眾所矚目的輝達也有14.78%的修正,台積電ADR也有16%的降溫。但詭異的是,台股上市指數及台積電現貨居然可以完全不用修正(僅1%附近),不禁讓人咋舌稱奇,連呼偉哉台股。

然而一路拉高過程中,外資期貨OI已於月初轉空,目前累積淨空單達1.2萬口,逢高佈空的跡象轉濃中。接下來4/12美股的大跌(降息延緩與中東戰事)考驗著台股是否還能繼續免疫下去。另類思考一下,其實五二○前完全沒有回檔降溫對新任總統而言不見得是件好事。畢竟接手之初基期墊得如此之高,未來就像過河卒子有進無退,關於這點在2008年馬前總統五二○就任時的9309後一瀉千里可以援引。

但當年有金融大海嘯的複合式股災伴隨,今年目前看不出來有經濟或金融上的危機,然上下差至少10%的修正其實有必要也是健康的,而且時間在四月起利用中東緊張、美國超級財報週、台積電法說等事件來啟動也甚為合理。否則一路不回頭、量價指標背離、M化的上漲架構累積到第三季,換來的可能就不是10%的修正可以交代的。

第二季布局重點仍以避險兼具成長的方向為之,生技與軍工是大範疇,精選及追蹤標的如下:

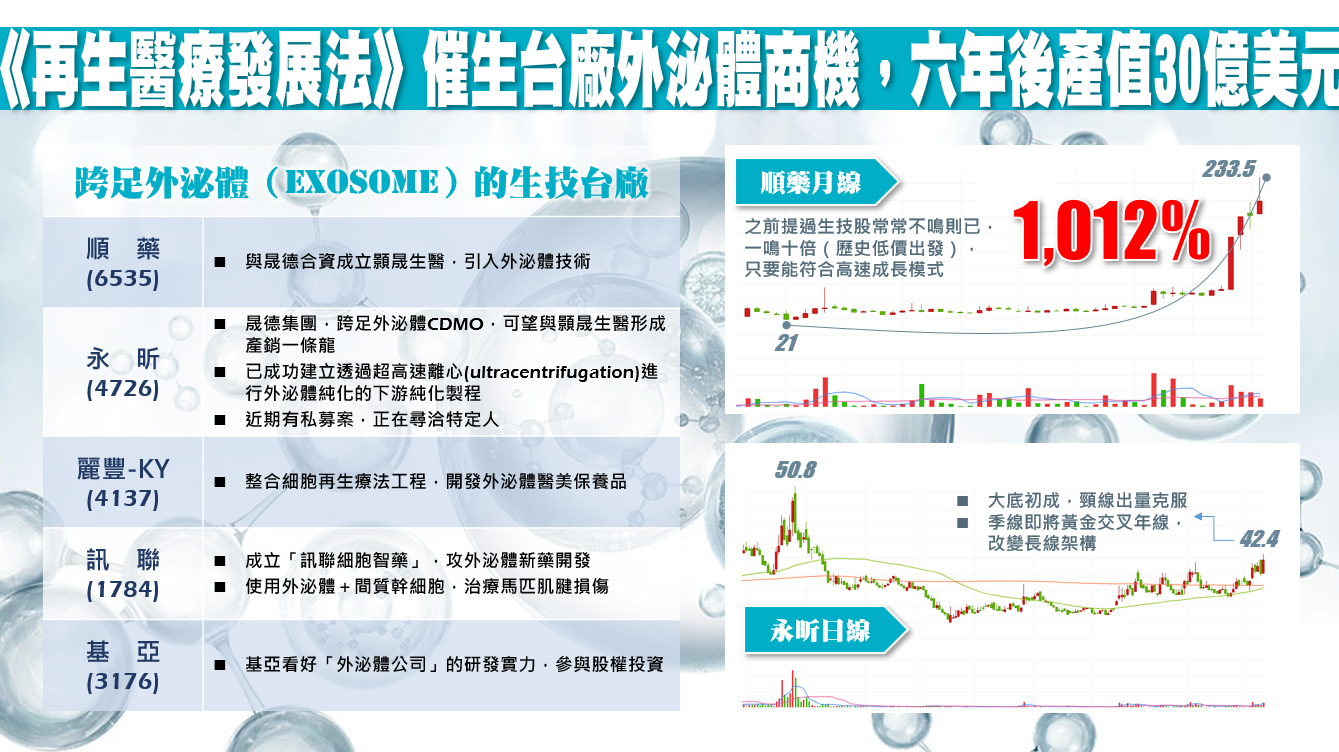

「永昕」(4726):晟德集團於2021年宣示打造生技界波克夏效益,打造旗下八隻獨角獸市值挑戰300億元的宏偉計畫,並點名四檔重點公司包括生物藥CDMO的永昕、新藥研發的順藥、細胞療法的長聖及第三類高階骨科醫材的博晟生醫。如今順藥市值329億元達標,長聖為158億元完成一半,永昕83億元僅不到三分之一目標,博晟生醫也只有47億元嚴重落後。

集團中順藥的上漲具有二項啟示:一是十倍數模式,亦即完成從歷史低檔起漲了十倍(只有高成長的生技股可以達到);二是它除了新藥研發外,還有外泌體研發的商機。外泌體是目前再生療法中的顯學,六年後產值30億美元,較幹細胞的應用更具優勢,但誰能量產才是重點。

晟德集團中具有做到外泌體的CDMO能力者當選永昕。同時其他原廠新藥轉學名藥後查廠永昕CDMO進度的時間,研判落在6/20股東會前可能性高。也難怪永昕近期有個私募案洽特定人認購中,應為未來開始生技代工~營收擴大~轉虧為盈等預作準備引進策略夥伴。

永昕在4/12以長紅站穩頸線的走法極具企圖心,顯示繼順藥後下個被點火的接棒股有高度可能就是它,配合五二○後再生醫療法的鬆綁等潛在利多,真正可以開始期待當初掛牌時市場所喊的,「生技中的台積電」之宏願。

「達邦蛋白」(6578):對於順藥十倍數行情的模式,其實也可以適用在達邦蛋白上,而達邦蛋白的歷史低價在12.9元,十倍漲幅的目標價聽起來會不會太駭人聽聞?

其實立論基礎主要是達邦蛋白今年本業可望虧轉盈,且後生元的應用面除了寵物市場外,最大宗的比例是畜牧業用來提高飼肉比,往更高遠處想,這不是可以拿來取代瘦肉精萊克多巴胺的食安範疇嗎?

該股在三月中已然發動,目前是30元的洗盤換手,展望未來七月將有新的儲存槽啟用,而後生元的產業保護期約在一年半,也就是達邦蛋白的新產品競爭優勢消失在2025年第四季,在此之前,應是該股的黃金爆發期,這段期間的股價模式,可以用2011年當時益生菌龍頭廠景岳的模式來做對比。

「星通」(3025):星通同時兼具地震及軍工受惠股,二者都是因為MCC(關鍵任務解決方案)的網通架構可以適用於地震時的緊急通訊,以及軍工中的特殊用途的緣故。

而該股由於整合接收及傳輸端設備於一身,更輕更省運輸成本,目前開始躋身全球前三大MCC供應商之列。去年第四季整體毛利高達79%,目前在手訂單八個,上半年訂單無虞,沒在第一季認列的營收可望在第二季加速認列。

該股去年減資後股本僅剩5.67億元,切入美印基建市場又剔除了中國的紅海競爭,成長模式極像當初華星光上攻200元那段,4/12股價接近季線應有落底即將正式發動的跡象。