─創新高價→底價→讓利→跌價─110%→100%→90%→80%?國內房市景氣自2022年下半年即逐漸呈現反轉跡象...

─創新高價→底價→讓利→跌價

─110%→100%→90%→80%?

國內房市景氣自2022年下半年即逐漸呈現反轉跡象,惟在2023年8月1日新青安房貸加持下,房市景氣得以再次延續;及至2024年9月20日央行祭出第七波選擇性信用管制之後,隨即出現急遽逆轉,導致買賣雙方都不得不開始重新思考不景氣衰退來臨之因應對策!

其實,早在2018年台商回流積極購地建廠,開始出現排隊買房,進一步引發投資與投機者大舉介入搶購土地,再加上建造成本節節高漲,此外,高額的超額儲蓄也是助漲房價的一大重要緣由!

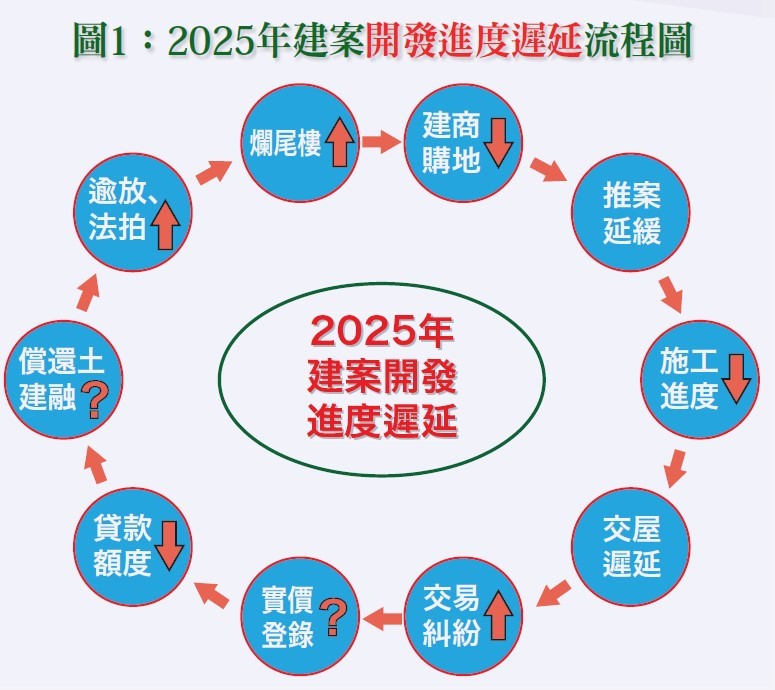

壹、從開發進度流程看2025年房市發展趨勢

從開發進度流程圖(詳請參閱圖一)可以清楚了解現階段正值交屋高峰期,市場供給遠大於需求,又逢9月20日央行第七波選擇性信用管制嚴格限制貸款成數,房市景氣明顯衰退,以下各環節之變動趨勢將會愈來愈受關注。

2.購地貸款與工業區閒置土地抵押貸款仍維持購地貸款「5成,保留1成動工款以及檢附具體興建計畫,並切結於一定期間內動工興建」之規定。

3.工業區閒置土地抵押貸款仍維持「4成,合於以下條件之一者除外:抵押土地已動工興建開發,另借款人需檢附抵押土地具體興建開發計畫,並切結於1年內動工興建開發」之規定。

在社會大眾普遍預期下跌心理愈來愈濃厚,加以接待中心現場來人數量與成交戶數大幅下降情況下,建案公開銷售數量必然大幅縮減。

原本因缺工、缺料導致建造成本大幅提高而延誤工期,此際又因貸款緊縮與銷售受阻無法預期銷售情況,為免財務陷入困境而普遍延緩施工進度。

在預售失利復又施工進度延誤情況下,普遍出現交屋遲延而衍生交易糾紛。

其中又以貸款約定差額問題最為嚴重,依「預售屋買賣定型化契約應記載及不得記載事項」之規定,由賣方洽定辦理之貸款金額少於預定貸款金額,其差額依下列各目處理:

(1)差額在預定貸款金額百分之三十以內者,賣方同意以原承諾貸款相同年限及條件由買方分期清償。

(2)差額超過原預定貸款金額百分之三十者,賣方同意依原承諾貸款之利率計算利息,縮短償還期限為__年(期間不得少於七年),由買方按月分期攤還。

(3)差額超過原預定貸款金額百分之三十者,買賣雙方得選擇前述方式辦理或解除契約。

2.可歸責於賣方時,差額部分,賣方應依原承諾貸款相同年限及條件由買方分期清償。如賣方不能補足不足額部分,買方有權解除契約。

3.可歸責於買方時,買方應於接獲通知之日起__天(不得少於三十天)內一次給付其差額或經賣方同意分期給付其差額。

此外,有關金融機構核撥貸款後之利息負擔歸屬亦是一大糾紛癥結。

其中又以實價登錄所潛藏的退佣、贈送裝潢、家具、家電,而掩蓋了真實交易價格最受訾議。

3.第2戶購屋貸款調降為5成,無寬限期,並擴大實施地區至全國。

購屋貸款大幅緊縮,建商無法如期交屋並將原預期辦理承購戶六至七成貸款用以償還土建融,而衍生更多無謂紛爭。

在逾期放款與法拍屋數量驟增情況下,爛尾樓持續增加亦乃必然趨勢。

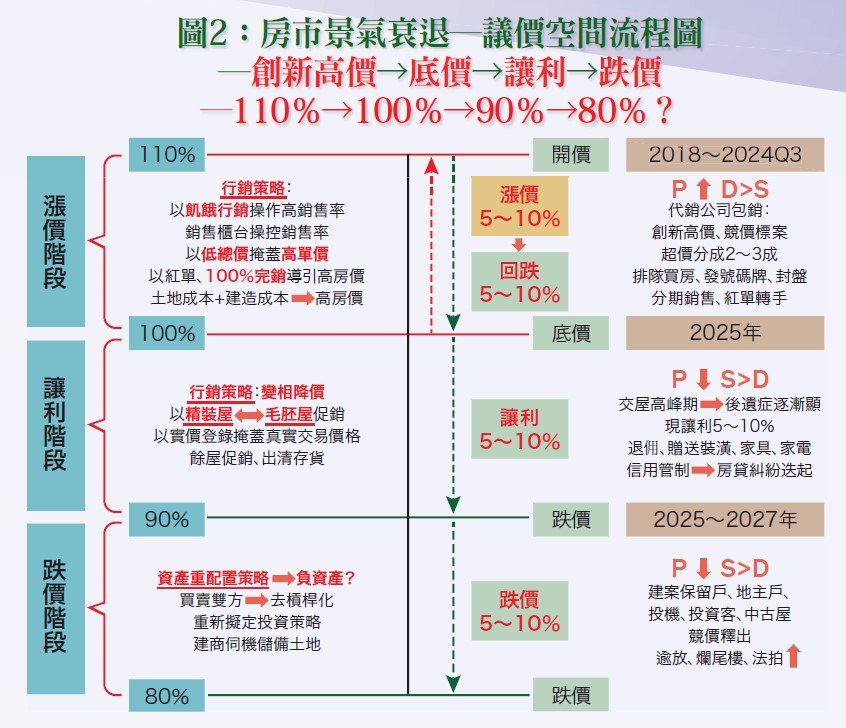

貳、從議價空間流程看2025年房市發展趨勢

從議價空間流程圖(詳請參閱圖二)可以清楚了解漲價階段、讓利階段與跌價階段之「創新高價→底價→讓利→跌價」各流程之行銷策略與房價漲跌幅變動趨勢之前因後果,以供各相關業者與主管機關之參考。

1.代銷公司採包銷方式,以競價標案取得代銷權,再以創新高價公開銷售,其間超價分成約為2~3成。

2.以排隊買房、發號碼牌、封盤、紅單轉手或分期銷售等方式營造熱銷氣氛。

1.以精裝屋對照毛胚屋進行體驗行銷,讓購屋者有撿便宜的降價實惠感受。

2.積極促銷餘屋、出清存貨,以免餘屋過多淪為「負資產」,進而影響財務周轉。

1.建案保留戶、地主戶、投機、投資客、中古屋競價釋出,房價下跌幅度更趨明顯。

由以上開發進度流程圖與議價空間流程圖之內容細節,除可進一步了解2025年房市發展趨勢之外,不論是購屋者或建商都應充分掌握景氣動向,俾免高價購置或囤積大量餘屋而淪為負資產!

更多精彩內容 就在 [理財周刊1271期] 👈點紅字看更多