美國金融市場近期再受政策動向牽動。美國總統唐納·川普政府正式啟動規模高達 2,000 億美元的抵押貸款債券(MBS)收購計畫,目標在於壓低房貸利率、改善住房負擔能力。相關消息公布後,美國房地產與房貸相關類股普遍走揚,不過市場亦關注即將公布的消費者物價指數(CPI),擔憂通膨若再度升溫,恐削弱政策效果。

美國金融市場近期再受政策動向牽動。美國總統唐納·川普政府正式啟動規模高達 2,000 億美元的抵押貸款債券(MBS)收購計畫,目標在於壓低房貸利率、改善住房負擔能力。相關消息公布後,美國房地產與房貸相關類股普遍走揚,不過市場亦關注即將公布的消費者物價指數(CPI),擔憂通膨若再度升溫,恐削弱政策效果。

政策內容:政府進場收購 MBS

根據外電報導,該計畫由美國財政部與住房金融主管機構協同推動,實際執行單位包括 房利美(Fannie Mae)與 房地美(Freddie Mac)。

聯邦住房金融局(FHFA)局長 威廉·普爾特 表示,兩家機構目前具備足夠流動性,首波購債金額約 30 億美元,後續將視市場狀況調整節奏。

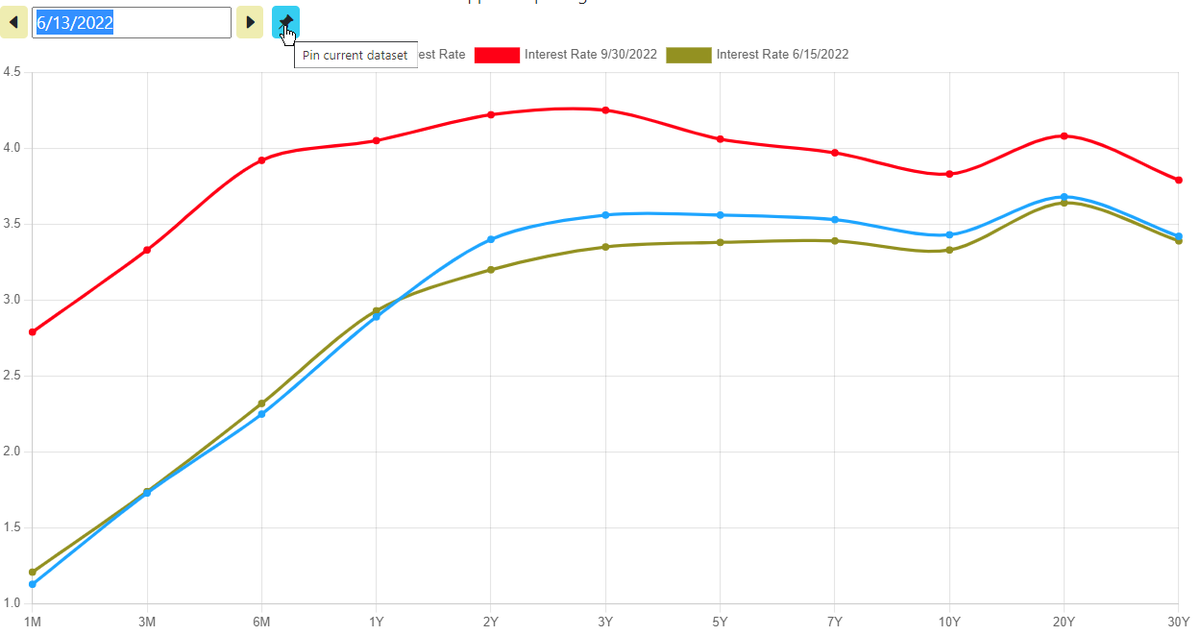

市場人士指出,此舉主要意在緩解 美國聯準會(Fed)持續縮表所帶來的利率壓力,並縮小 30 年期房貸利率與 10 年期美國公債殖利率之間的利差。經濟學家估計,該政策短期內可能讓房貸利率下調約 10 至 15 個基點。

市場反應:房貸與建商股表現突出

政策公布後,美國房市相關類股表現分化。費城住房指數單日上漲 4.8%,多家大型建商股價明顯走高;抵押貸款服務商表現尤為突出,其中 loanDepot 股價單日大幅上揚。

相較之下,房地產投資信託(REITs)相關 ETF 表現相對溫和。分析師指出,REITs 對長期利率走勢較為敏感,而建商與房貸機構則能較直接受惠於購屋需求改善,成為資金短線布局的主要標的。

專家觀點:供給面仍是關鍵

部分市場觀察人士提醒,若政策僅刺激需求端,卻未同步改善住房供給,長期可能推升房價,反而削弱購屋可負擔性。另有投行報告指出,房貸利率需進一步降至約 5.5% 至 5.8% 區間,才可能有效帶動首購族進場,目前政策規模仍有其限制。

市場接下來的焦點將轉向即將公布的 12 月 CPI 數據。若通膨數據高於預期,市場對聯準會今年中降息的期待恐將降溫,公債殖利率回升也可能抵銷政府購債對房市帶來的正面影響。

整體而言,2,000 億美元 MBS 收購計畫短期提振市場信心,但其成效仍將取決於通膨走勢與利率環境的後續變化。